Mesec maj je minil v znamenju nadaljevanja geopolitičnih napetosti na Bližnjem vzhodu. Čeprav so med mesecem prihajale optimistične izjave o napredku v pogajanjih med ZDA in Iranom, dolgoročnega dogovora glede varne plovbe skozi Hormuško ožino še ni na vidiku. Kljub temu je na trgu nafte prevladal optimizem glede prihajajočega dogovora, saj se je nafta Brent v maju pocenila s 114 dolarjev na 92 dolarjev. Vendar pa ta raven cen še vedno ostaja povišana, zaradi česar so skrbi glede inflacije in morebitnih energetskih šokov še kako prisotne, kar se je v maju močno odrazilo na obvezniških trgih.

Razprodaja na obvezniških trgih

Na trgu je prišlo do opaznega premika v pričakovanjih glede dolgoročne inflacije. V maju so se tako okrepila tržna pričakovanja glede ameriške petletne inflacije čez pet let. Podobni inflacijski pritiski so prisotni tudi v Evropi, kjer je članica Sveta ECB Isabel Schnabel opozorila, da bi bilo zaradi povišane inflacije pri 3,2 % referenčne obrestne mere primerno povišati že v juniju. Tržna pričakovanja za evro območje so namreč še bolj pesimistična in nakazujejo dvig inflacije do 4,0 % do konca leta. Stopnjevanje inflacijskih pritiskov v prihodnje pričakujejo tudi pri britanski centralni banki (Bank of England). Glavni razlog za ponoven zagon inflacije lahko primarno pripišemo splošnim visokim ravnem cen nafte.

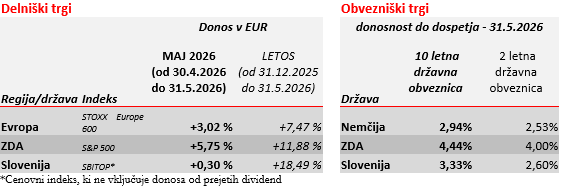

Oživitev inflacijskih skrbi in višje projekcije so sprožile močan val razprodaj na obvezniških trgih, kar je posledično delno povzročilo rast donosnosti do dospetja. Donosnost do dospetja ameriške 10-letne državne obveznice se je povzpela blizu 4,7 %, kar predstavlja najvišje ravni v zadnjih 2 letih. Med vlagatelje se je vrnil strah pred scenarijem »higher for longer«. Vse bolj namreč prevladuje prepričanje, da bodo ameriška centralna banka (Fed), ECB in britanska centralna banka zaradi vztrajne inflacije prisiljene držati obrestne mere na povišanih ravneh bistveno dlje, kot je bilo pričakovano na začetku leta, ali pa jih celo dodatno zvišati. To je dodatno vplivalo na rast donosnosti do dospetja.

Rekordi v znamenju umetne inteligence

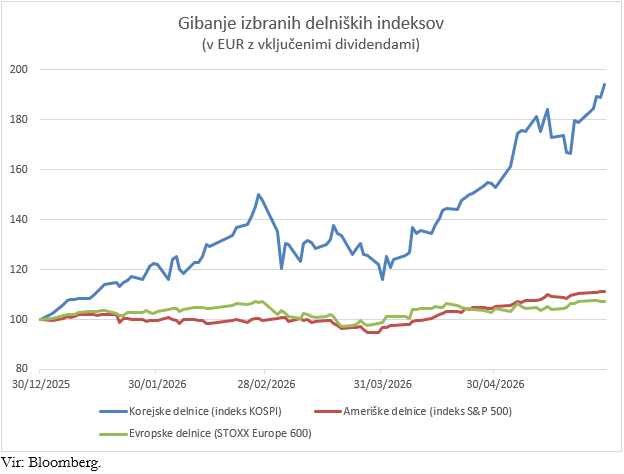

Delniški trgi so nadaljevali z močno rastjo, pri čemer se je ameriški indeks S&P 500 zavihtel na nove zgodovinske rekorde. Glavno gonilo rasti so bili izjemno dobri četrtletni rezultati borznih družb. Razkorak med regijami ostaja opazen. Medtem ko so v ZDA podjetja cvetela (+5,8 % rast), je bila rast v Evropi rahlo šibkejša (+3,0 %). Evropske delnice so namreč bolj občutljive na šibkejše domače gospodarske kazalnike in negotovosti glede cen nafte, saj je Evropa energetsko bolj uvozno odvisna kot ZDA. Znotraj delniških trgov je ponovno dominiral ameriški tehnološki sektor, ki je zabeležil kar +16,5 % rast. Absolutna zmagovalca meseca sta bila tehnološka giganta Dell s 102,4 % in Micron s +88,6 % rastjo, kar potrjuje, da globalno povpraševanje po tehnologijah umetne inteligence v maju še ni izgubilo moči.

Nadaljnji tehnološki razcvet se je neposredno prelil v Azijo, kjer so se korejske delnice v maju podražile za +26,7 % in dosegle nove zgodovinske vrednosti. Rast korejskega indeksa sta predvsem poganjala dva ključna faktorja. Prvi je povezava z Micronom in AI ciklom, kjer so korejski polprevodniški giganti (kot sta Samsung in SK Hynix) tesno povezani z Micronom v globalni verigi oskrbe z naprednimi pomnilniškimi čipi (HBM). Skok Micronovih delnic je bil neposreden dokaz še vedno močnega povpraševanja po AI čipih, kar je dvignilo celoten korejski tehnološki sektor. Drugi faktor je bil delni optimizem glede ameriško-iranskih pogajanj, ki je z znižanjem cen nafte pospešil rast korejskih delnic, ki so bile zaradi le-te na začetku napada na Iran najbolj prizadete.

Pogled naprej

V bližnji prihodnosti bodo finančni trgi še naprej razpeti med dvema močnima silnicama. Na eni strani imamo izjemno rast kapitalsko intenzivnih borznih družb, vpletenih v razvoj umetne inteligence, ki bodo počasi morale upravičiti visoka vrednotenja. Na drugi strani pa makroekonomska realnost opozarja, da obdobja poceni denarja najverjetneje še lep čas ne bo nazaj. Ključni fokus vlagateljev bo ostal na Bližnjem vzhodu. Če se optimizem glede pogajanj v Hormuški ožini materializira v trajnejši dogovor, bi se nafta Brent lahko stabilizirala pod 90 dolarji – to bi sprostilo inflacijske pritiske in dalo dodatni zagon cikličnim ter evropskim delnicam, ki trenutno zaostajajo za ZDA.

Kako so navedene razmere na finančnih trgih vplivale na poslovanje pokojninskih skladov v upravljanju Pokojninske družbe A, d.d. lahko preverite na povezavi.

Pokojninska družba A, d.d.