Mineva že deset let od uvedbe naložbene politike življenjskega cikla, ki je varčevalcem dodatnega pokojninskega zavarovanja prinesla možnost dolgoročnega varčevanja tudi v bolj dinamičnih delniških skladih.

Do leta 2016 so bili lahko prihranki v okviru dodatnega pokojninskega zavarovanja investirani zgolj v zajamčene pokojninske sklade z zelo konservativno naložbeno politiko, kjer so skladi poleg zajamčene glavnice zagotavljali tudi minimalni letni donos. Zakonodajne spremembe leta 2016 so pokojninskim družbam omogočile oblikovanje skladov življenjskega cikla. V primeru Pokojninske družbe A smo tako uvedli sklada PDA – Delniški in PDA – Uravnoteženi, ki pretežno investirata v delniške naložbe in s tem omogočata višji dolgoročni potencial donosnosti.

Osnovna logika naložbene politike življenjskega cikla temelji na tem, da varčevalec v mlajših letih varčuje v bolj dinamičnih skladih, nato pa se z leti postopoma samodejno premika v bolj konservativne naložbene strategije. Po zadnjih spremembah pokojninske zakonodaje lahko danes varčevalci v skladih PDA – Delniški in PDA – Uravnoteženi ostanejo vse do 60. leta starosti, šele zadnja leta pred upokojitvijo pa se sredstva prenesejo v zajamčeni sklad.

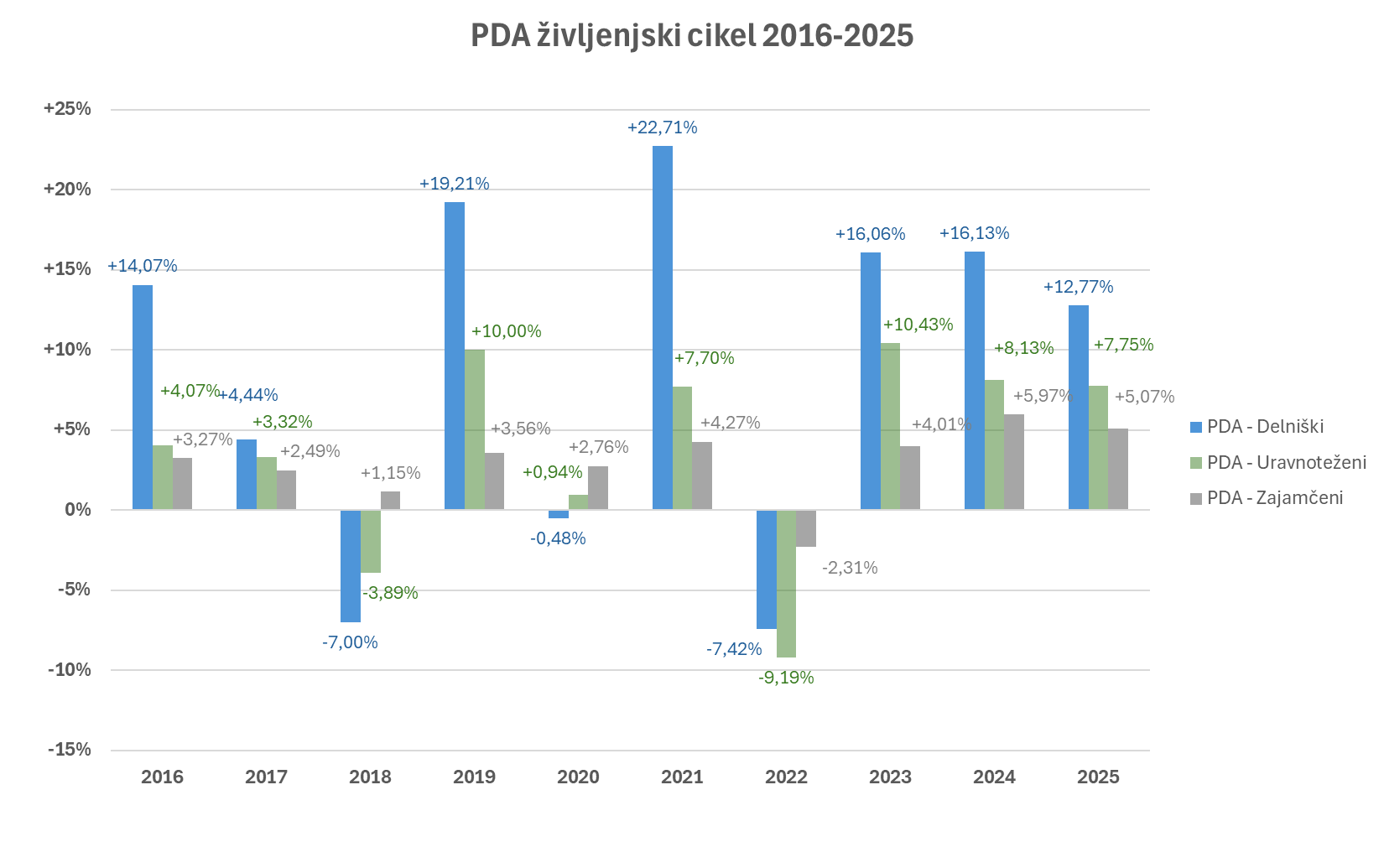

Kako se je takšna naložbena politika obnesla v praksi v zadnjih desetih letih, prikazuje spodnji graf. Jasno je vidna večja kratkoročna nihajnost delniškega sklada, vendar tudi višja dolgoročna donosnost, kar je za delniške naložbe pričakovano.

Povprečna letna donosnost v obdobju 2016–2025 je znašala:

- PDA – Delniški: +8,54 %

- PDA – Uravnoteženi: +3,74 %

- PDA – Zajamčeni: +3,00 %

V navedenem obdobju je kumulativna donosnost sklada PDA – Delniški znašala 126,94 %, sklada PDA – Uravnoteženi 44,38 % in sklada PDA – Zajamčeni 34,41 %.

Več o tekočem poslovanju skladov si lahko preberete na povezavi, podrobnosti o posameznih skladih, vključno s seznamom vseh naložb, pa so na voljo v mesečnih poročilih skladov. Prek spletnega računa lahko preverite, v katerem skladu so trenutno investirani vaši prihranki. Če novih naložbenih možnosti še niste izkoristili, nikoli ni prepozno za razmislek o menjavi sklada. Za prenos med skladi zadostuje podpis izjave, sam postopek prenosa pa za varčevalce uredimo brezplačno.

Pokojninska družba A, d.d.