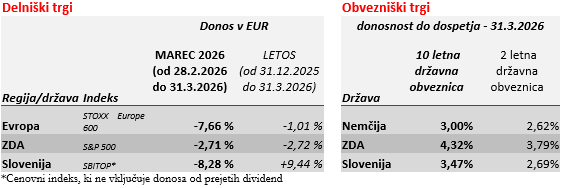

Vojaške sile ZDA in Izraela so konec februarja napadle Iran, kar je povzročilo precejšnje pretrese na svetovnih borzah. Trg energentov se je odzval nemudoma – nafta brent se je podražila za +7,3 %. Medtem ko so evropski indeksi zaradi energetske odvisnosti in geografske bližine upadli za -4,6 %, so ameriške delnice ohranile stabilnost (–0,9 %). Za vlagatelje v evrih se je vrednost ameriških naložb zaradi močnega dolarja celo povečala za +1,0 %. Razhajanje v donosnosti jasno kaže, da so tveganja trenutnega konflikta asimetrično porazdeljena na škodo uvoznikov energije. V nadaljevanju analiza, zakaj.

Vpliv napada na evropske kapitalske trge

Kot ključna razloga za napad ameriških in izraelskih vojaških sil na Iran so uradni viri navedli zaustavitev iranskega jedrskega programa ter odziv na uporabo smrtonosne sile pri zatiranju notranjih protestov. Nafta brent se je po napadu začela dražiti in se je do konca marca podražila z 72 na 118 ameriških dolarjev za sod. Zakaj so evropski delniški trgi bolj občutljivi, kakor ameriški? Ključni razlog se skriva v Hormuški ožini, ki je ena izmed najpomembnejših svetovnih ladijskih poti. Skozi to ožino se iz Bližnjega vzhoda v svet prepelje približno 25 % vse svetovne nafte in 20 % utekočinjenega zemeljskega plina (LNG).

Zaprtje te ožine zmanjša ponudbo nafte in plina na svetovnem trgu ter povzroča splošni pritisk na višje cene energentov. To je še posebej problem za tiste države in regije, ki so odvisne od uvoza energentov preko te ožine. Evropa približno 10 % plina in nafte uvozi skozi ožino. Posledično lahko evropska gospodinjstva in podjetja pričakujejo višje izdatke za energente. Dodatno se evropske države trudijo od rusko-ukrajinske vojne razpršiti svojo odvisnost od ruskih energentov, kar pa posledično pomeni, da Evropi zmanjkuje možnosti za to razpršitev. V precejšnji meri se je sicer Evropa uprla na ameriške dobavitelje, ki trenutno predstavljajo približno 60 % dobave LNG-ja. Cena plina na nizozemski borzi, za dobavo čez eno leto, se je po napadu do vrha povišala za +71,9 % na 46,7 MWh (do konca marca pa se je znižala na 41,2 MWh), cena za en mesec naprej pa se je do vrha povišala za +95,7 % na 61,9 MWh (do konca meseca se je znižala na 50,3 MWh). To nakazuje, da trgi pričakujejo postopno rešitev konflikta in ponovno sprostitev Hormuške ožine. Kljub trenutnim napetostim pa odziv cen plina ostaja zmernejši kot po začetku rusko-ukrajinske vojne. Takrat je negotovost dodatno stopnjeval še prihajajoči začetek kurilne sezone. Prekinitev dobave energentov skozi Hormuško ožino je imela vpliv tudi na donosnosti do dospetja evropskih državnih obveznic. Donosnost do dospetja 2-letne nemške državne obveznice se je do konca marca zvišala z 1,99 % na 2,62 %. Višje donosnosti obveznic so posledica pričakovane rasti inflacije zaradi dražjih energentov.

Manjši vpliv na ZDA in večji na Južno Korejo

Napad na Iran je imel manjši negativni vpliv na ameriški kapitalski trg zaradi lastnih proizvodnih zmogljivosti LNG-ja in nafte. ZDA imajo precejšnje rezerve nafte, ki naj bi po zadnjih podatkih zadostovale za povprečno porabo za nadaljnjih 11-12 let. ZDA so z letom 2026 prav tako postale največja izvoznica LNG-ja in si utrdile položaj na trgu kot primarni izvoznik le-tega za evropski trg. V mesecu marcu so med najdonosnejšimi naložbami delnice energetskega sektorja, ki so se podražile za +13,0 % (v EUR).

Na drugi strani pa imamo Južno Korejo, ki je močno odvisna od nafte, ki se pretovori skozi Hormuško ožino – kar 70 % celotne nafte. Južna Koreja je močno industrijsko naravnana država in naftne oskrbovalne verige neposredno vplivajo na industrijsko panogo. Korejski delniški indeks se je v prvih dneh po napadu pocenil za -18,4 % (v EUR).

Pogled naprej

Doslej smo bili priča precejšnjim negativnim posledicam, predvsem v regijah, ki so močno odvisne od uvoza energentov z neposredno prizadetega območja. V prihodnje bo za razvoj na kapitalskih trgih ključna nadaljnja dinamika konflikta v Iranu. Če se bodo napetosti stopnjevale ali pa bo konflikt dolgotrajnejši, bodo cene energentov ostale povišane. To bi izrazito obremenilo uvozno odvisna gospodarstva, ki bi se znašla pod dvojnim pritiskom: vztrajno visoke inflacije in upočasnjene gospodarske rasti. Po drugi strani pa bi morebitna umiritev razmer ali razrešitev konflikta v prihodnjih mesecih prinesla stabilizacijo cen energentov. Takšen scenarij bi zmanjšal negotovost na trgih, kar bi posledično blagodejno vplivalo na delniške trge.

Kako so navedene razmere na finančnih trgih vplivale na poslovanje pokojninskih skladov v upravljanju Pokojninske družbe A, d.d. lahko preverite na povezavi.

Pokojninska družba A, d.d.